Berlin, 05. April 2023 – Die aktuelle Krise der Banken ist vor allem eine Vertrauenskrise. Nüchtern betrachtet stellen zwar Kursverluste bei Anleihen ein Risiko dar. „Es fehlt aber die Verstärkung aus der Realwirtschaft, die sich in faulen Krediten bemerkbar machen würde“, sagt Jürgen Sonder, Präsident der Bundesvereinigung Kreditankauf und Servicing (BKS). „Im Gegenteil haben die Banken in den vergangenen Jahren diese Lasten deutlich reduziert – und damit auch ihre Risiken.“

Notleidende Kredite oder Non-performing Loans (NPLs) sind ein Zeichen, dass die Zahlungsfähigkeit der Haushalte und Unternehmen sinkt. Das schlägt in den Bankbilanzen als Risiko zu Buche, da Abschreibungen notwendig werden. „Die Finanzkrise 2008 startete dadurch, dass viele Banken in den USA zu freigiebig Kredite vergeben hatten und diese vor allem im Immobilienbereich notleidend wurden“, sagt Sonder. „Solche Kredite wurden dann möglichst schnell gebündelt als Mortgage Backed Securities (MBS) verkauft, als Ramsch, der sich teilweise als nicht werthaltig herausstellte.“

Doch in der gegenwärtigen Unsicherheit im Bankenumfeld spielen notleidenden Kredite keine Rolle. „Seit 2015 wurde das Volumen der NPLs in Europa von 1,2 Billionen Euro auf noch 357,4 Milliarden Euro im Dezember 2022 abgebaut“, sagt Sonder. Damit ist allein schon die Größenordnung nicht mehr gegeben, um systemrelevant zu sein. „Zudem legen Banken wie die Unternehmen des Sekundärmarktes heute deutlich höhere Anforderungen bei der Übernahme notleidender Kredite an.“

Der Abbau der NPLs in den Bankbilanzen ist vor allem in Südeuropa und Griechenland zu einem guten Teil über Verkäufe am Sekundärmarkt erfolgt. Im Zusammenspiel mit EU, EZB, EBA und den nationalen Aufsichtsbehörden trugen die Unternehmen des Sekundärmarktes dazu bei, dass die Banken ihre Risiken reduziert haben und heute deutlich stabiler dastehen als vor zehn Jahren. „Das heißt, dass die Banken ihre Bilanzen schrittweise Jahr für Jahr bereinigt und so ihren Handlungsspielraum bei der Vergabe von neuen Krediten erweitert haben“, sagt Sonder. „Dies ist auch den regulatorischen Vorgaben zum Umgang mit NPLs und strengeren Kapitalanforderungen zu verdanken, welche die Widerstandsfähigkeit der Banken deutlich erhöht haben.“

Dennoch ist aufgrund der aktuellen wirtschaftlichen Lage mit hoher Inflation, zu hohen Energiekosten und gestiegenen Zinsen Vorsicht geboten: „So schnell notleidende Kredite abgebaut werden konnten, so schnell könnten auch neue entstehen“, sagt Sonder. Das hat sich zuletzt an einem Anstieg der Stage-2-Kredite gezeigt, der NPL-Vorstufe. Im NPL-Barometer der BKS vom Dezember 2022 rechneten die Banken bereits mit einem Anstieg der notleidenden Kredite in Deutschland von 30,7 Milliarden Euro im September 2022 auf 38,1 Milliarden Euro bis Ende 2024. „Das Risikomanagement in der Finanzindustrie ist sich dieser Situation voll bewusst“, sagt Sonder.

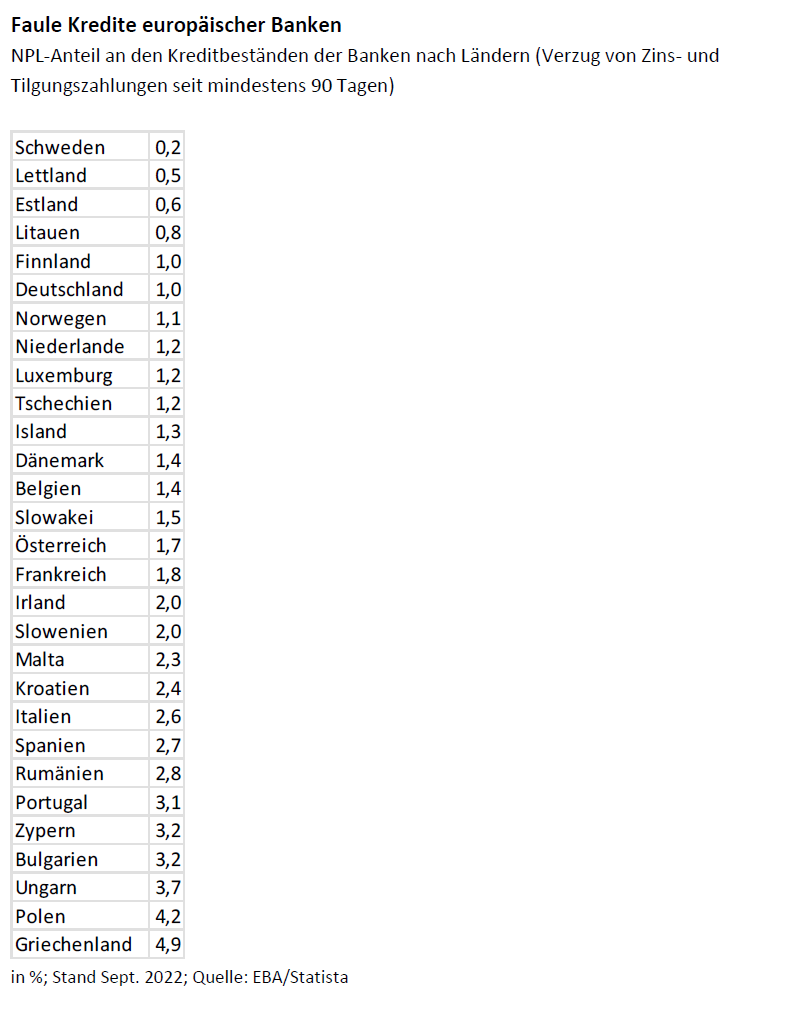

Doch grundsätzlich sind Verbraucher und Unternehmen in den vergangenen Jahren deutlich seltener in Zahlungsverzug gekommen. Die NPL-Quote ist europaweit von 6,5 auf 1,8 Prozent reduziert worden. Dabei bestehen allerdings noch deutliche Unterschiede innerhalb Europas. Während Schweden mit 0,2 Prozent die niedrigste NPL-Quote ausweist, sind es in Polen und Griechenland jeweils mehr als vier Prozent (siehe Tabelle).