Berlin, 20. Januar 2023 – Die hohe Inflationsrate, steigende Zinsen und das abnehmende Wirtschaftswachstum belasten Unternehmen wie private Haushalte. Die Risikomanager:innen der Banken erwarten daher im laufenden Jahr eine Zunahme notleidender Kredite. „Dieser Anstieg dürfte aber nicht so stark ausfallen wie noch vergangenen Sommer befürchtet“, sagt Jürgen Sonder, Präsident der BKS. Insbesondere bei Darlehen im Bereich kleiner und mittelständischer Unternehmen (KMU) sowie Gewerbeimmobilien (CRE) wird aufgrund der gezielten Unterstützungsmaßnahmen durch den Staat mit Entspannung gerechnet.

Risikomanager:innen in den deutschen Kreditinstituten erwarten im Durchschnitt, dass der Bestand an Non-performing Loans (NPLs) bis Ende 2023 auf 35,3 Milliarden Euro anwachsen wird. Dies entspräche einem Plus von 15 Prozent gegenüber den 30,7 Milliarden Euro, die die Europäische Bankenaufsicht (EBA) im September 2022 gemeldet hatte. Das ist das Ergebnis der Wintererhebung des NPL-Barometers, das von der Bundesvereinigung Kreditankauf und Servicing (BKS) sowie der Frankfurt School of Finance & Management herausgegeben wird.

„Damit hat sich das Bild etwas aufgehellt“, sagt Sonder. Im vergangenen Sommer hatten die Risikomanager:innen noch mit einem Anstieg der NPLs auf durchschnittlich 37,6 Milliarden Euro bis Ende 2023 gerechnet. Entwarnung kann aber noch nicht gegeben werden: Ende kommenden Jahres dürfte das Volumen notleidender Darlehen laut der Befragung bei 38,1 Milliarden Euro liegen – das wären 24 Prozent mehr als im September 2022.

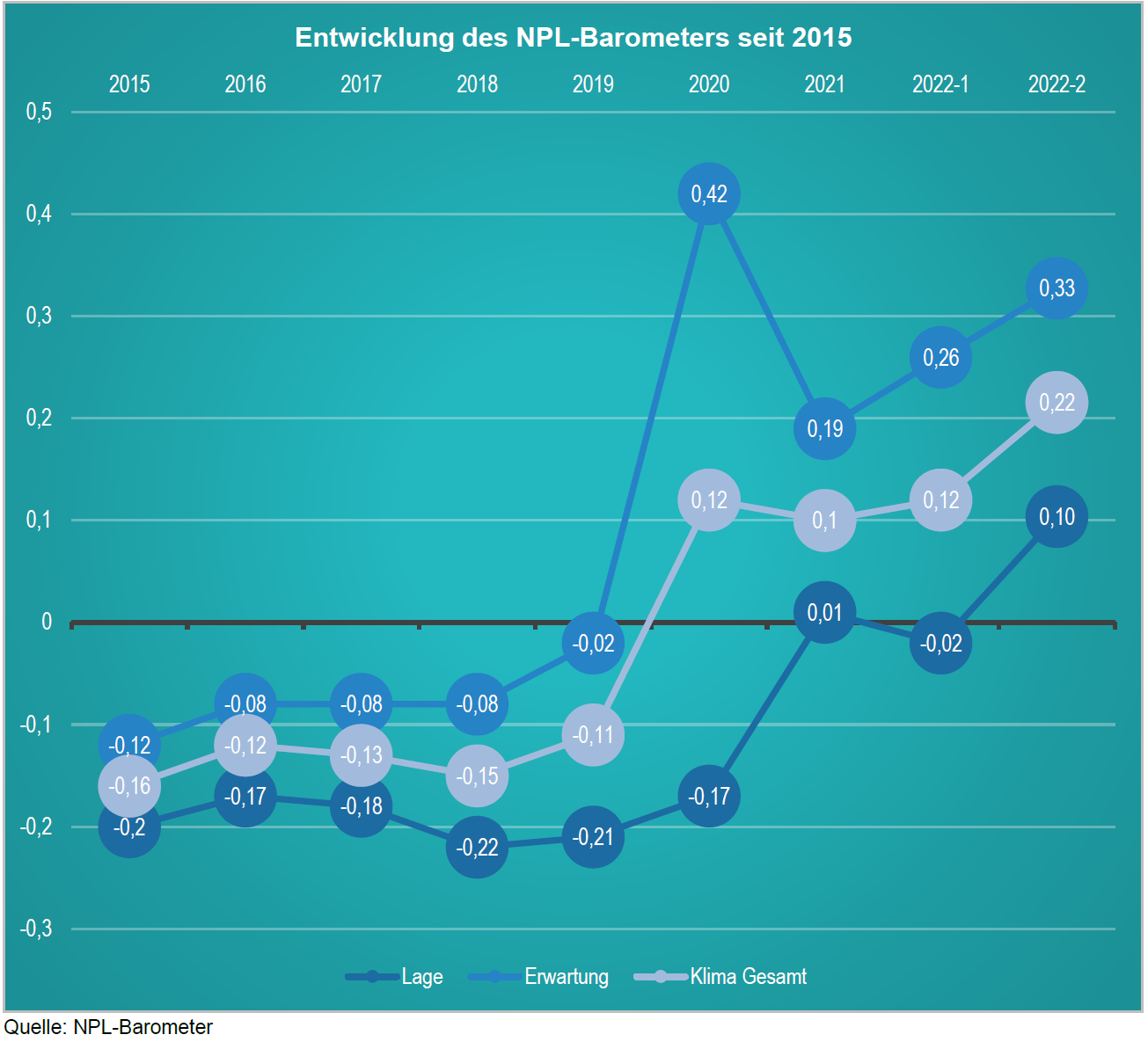

Im Dezember hatte sich der NPL-Markt bereits belebt. Sahen im vergangenen Sommer nur drei Prozent der Befragten einen Anstieg im Konsumentenbereich, so waren es im Dezember bereits 21 Prozent. Auch der Erwartungswert für die kommenden zwölf Monate zeigt einen Trend nach oben, also verstärkte Marktaktivitäten. 58 Prozent der Befragten rechneten zuletzt mit einem Anstieg der NPL-Bestände bei Konsumentenkrediten, 21 Prozent im wohnwirtschaftlichen Bereich, 46 Prozent bei Gewerbeimmobilien und 49 Prozent bei KMU-Krediten. Insgesamt erreichte der Erwartungswert den zweithöchsten Stand seit der Erhebung, übertroffen wird er nur vom Wert während der Coronapandemie.

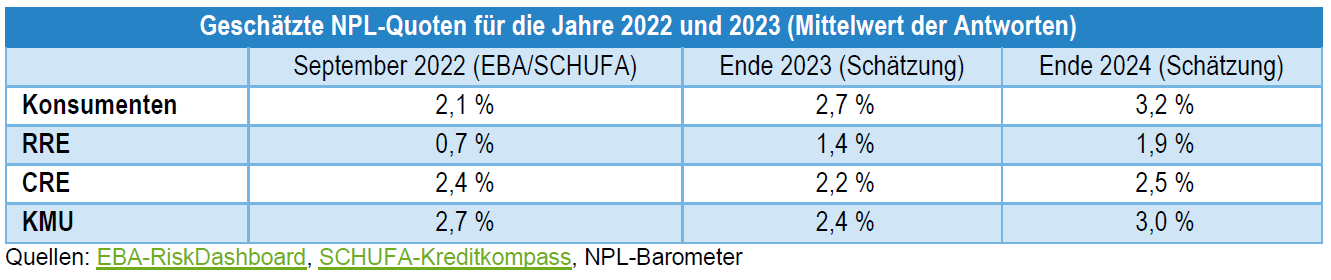

Mit Blick auf die NPL-Quoten waren die Risikomanager:innen im Dezember relativ zurückhaltend. Zwar erwarten sie im Konsumentenbereich einen Anstieg von 2,1 Prozent auf 2,7 Prozent bis Ende 2023 und auf 3,2 Prozent bis Ende 2024. Auch im wohnwirtschaftlichen Bereich wird mit einem kontinuierlichen Anwachsen der NPL-Quote von 0,7 Prozent im September auf bis zu 1,9 Prozent Ende 2024 gerechnet. Doch ausgerechnet im Bereich der Gewerbeimmobilien- und KMU-Forderungen liegen die erwarteten Werte für Ende 2023 unter dem aktuellen Wert der Europäischen Bankenaufsicht. Diese waren im September gegenüber dem Juni um jeweils 0,3 Prozentpunkte gestiegen und spiegelten damit die angespannte Lage der deutschen Wirtschaft wider. In der Sommer-Erhebung waren die Befragten allein für Ende 2022 von NPL-Quoten von 2,8 und 3,0 Prozent für CRE- und KMU-Forderungen ausgegangen und rechneten für Ende 2023 sogar mit 3,1 beziehungsweise 3,7 Prozent. Insoweit wurden die Erwartungen im Dezember beträchtlich zurückgeschraubt, zuletzt lagen sie bei nur noch 2,2 und 2,4 Prozent.

„Zusammenfassend zeichnet die aktuelle Ausgabe des NPL-Barometers aufgrund der Volatilität und Unsicherheit ein ambivalentes Bild des deutschen Kreditmarktes“, sagte BKS-Präsident Sonder. Auf der einen Seite werden zunehmend steigende Zahlungsschwierigkeiten und NPL-Marktaktivitäten registriert. „Auf der anderen Seite sind die Befragten weiterhin zurückhaltend, was die Prognose von NPL-Volumina und NPL-Quoten in der Zukunft angeht.“ Wahrscheinlich haben die Befragten in Erinnerung, dass die Situation während der Coronakrise sehr angespannt aussah, aufgrund der massiven staatlichen Hilfsmaßnahmen aber glimpflich endete. „Möglicherweise hoffen die Risikomanagerinnen und Risikomanager in den Banken auf einen ähnlichen Ausgang“, sagt Sonder.

Zur Methodik

Gefragt wird nach der tatsächlichen Entwicklung innerhalb der vergangenen zwölf Monate und der erwarteten Entwicklung in den kommenden zwölf Monaten. Dabei werden die NPL-Bestände, die Kaufpreise, die Nutzung von Verkäufen und Outsourcings, die regulatorischen Rahmenbedingungen und die Entwicklungen auf den Immobilienmärkten unter die Lupe genommen. Das NPL-Barometer ist auf einer Skala von -1 bis +1 abgetragen. Werte im negativen Bereich der Skala sprechen für einen weniger aktiven NPL-Markt, während ein positiver Wert für höhere NPL-Bestände, mehr Transaktionstätigkeit und geringere Verkaufspreise spricht.

Das aktuelle NPL-Barometer kann hier heruntergeladen werden.