Das jüngste EBA Risk Dashboard (Q4 2025) zeichnet zwei gegenläufige Bilder. Auf EU-Ebene sinkt die NPL-Quote auf ein Rekordtief von 1,82 % – das Gesamtvolumen liegt bei 370 Mrd. EUR, dem niedrigsten Stand seit Beginn der EBA-Erfassung. Die Aufräumarbeiten der vergangenen Dekade zeigen Wirkung: Griechenland hat seine Quote von über 45 % auf 2,5 % gesenkt, Italien liegt bei 2,0 %, Spanien bei 2,5 %. Der südeuropäische NPL-Abbau ist eine der wenig beachteten Erfolgsgeschichten der europäischen Bankenaufsicht.

In Spanien ist der Sekundärmarkt nach wie vor aktiv. Sabadell hat Ende März sein Sibila-Portfolio – rund 100.000 unbesicherte Kredite mit einem Nominalwert von 3,1 Mrd. EUR – an BKS-Mitglied Axactor verkauft. Es ist die größte NPL-Transaktion der Bank seit dem Cerberus-Deal 2019. Das Volumen ist beachtlich: Laut der Zeitung Expansión liegen 80 % der Portfoliotransaktionen am spanischen Markt seit geraumer Zeit unter 500 Mio. EUR.

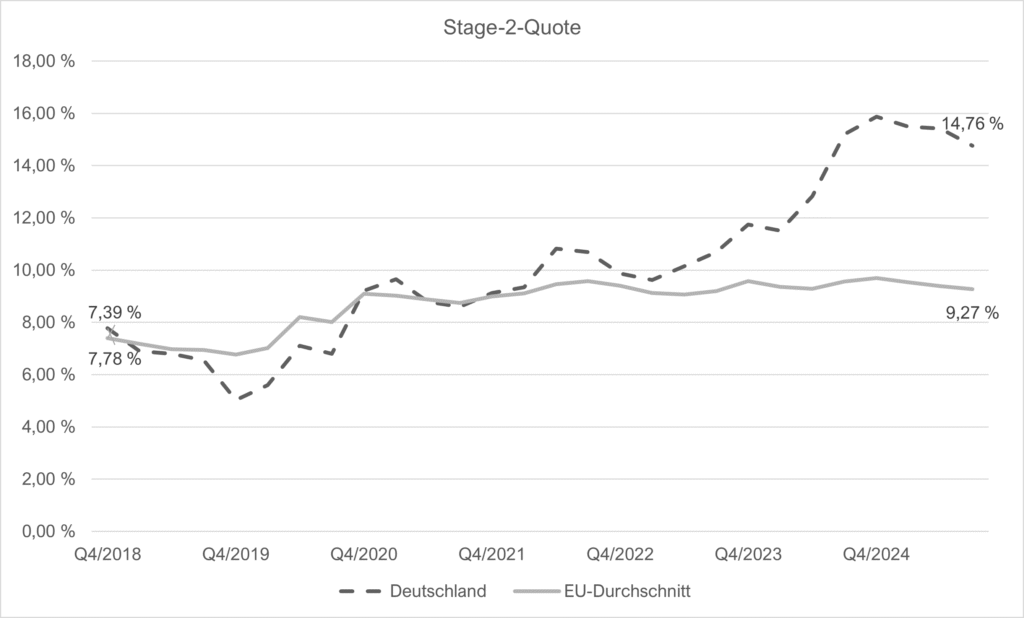

In Deutschland läuft die Entwicklung in die Gegenrichtung. Die NPL-Quote steigt auf 1,61 % – den höchsten Wert seit 2018. Das NPL-Volumen erreicht mit 48,7 Mrd. EUR ein Höchststand in der EBA-Zeitreihe. Die Treiber: Zinswende, Gewerbeimmobilienkrise, steigende Insolvenzen im Mittelstand. Die Stage-2-Quote liegt bei 15,5 % – mehr als eineinhalb Mal so hoch wie der EU-Durchschnitt von 9,1 %. Sie verharrt seit über einem Jahr auf diesem Niveau und signalisiert weiteren Druck in der Pipeline.

Unternehmenskredite: Zwei Drittel des Problems

Das NFC-Segment bleibt das gewichtigste Problemfeld. 34,6 Mrd. EUR Volumen bei einer NPL-Quote von 3,9 % – das sind zwei Drittel des gesamten deutschen NPL-Bestands.

Gewerbeimmobilien (CRE)

Die deutsche NPL-Quote liegt nun bei 6,9 % oder knapp 19 Mrd. EUR. Die Dramatik wird im Zeitverlauf sichtbar: 2019 lag Deutschlands CRE-NPL-Quote bei 1,7 % – deutlich unter dem damaligen EU-Durchschnitt von 8,6 %. Seitdem hat die EU ihre CRE-Belastung kontinuierlich abgebaut, während sich Deutschlands Quote vervierfacht hat. Die Linien kreuzten sich Ende 2023. Heute liegt Deutschland fast 70 % über dem EU-Durchschnitt von 4,1 %. Europaweit stehen rund 58 Mrd. EUR an notleidenden CRE-Krediten in den Büchern – ein Drittel davon in Deutschland.

KMU-Kredite

Die NPL-Quote springt von 3,9 % (Q4 2024) auf 4,6 % (Q4 2025), Volumen 11,4 Mrd. EUR.

Wohnimmobilien: Neue Schwelle überschritten

Die NPL-Quote bei Wohnimmobilienkrediten erreicht erstmals 0,97 %, das Volumen übersteigt erstmals 4 Mrd. EUR. Die Zahlen sind absolut gesehen noch niedrig, aber erstmals seit Jahren ist eine Dynamik zu erkennen.

Private Credit: Neues Risikofeld für den Bankensektor?

Parallel rückt ein Risikofeld in den Fokus, das bisher außerhalb der klassischen NPL-Diskussion lag: Private Credit. Die EZB hat angekündigt, bei den von ihr beaufsichtigten Banken eine Prüfungsrunde zu deren Verflechtungen mit dem Private-Credit-Markt zu starten. Der Markt ist auf über 1,5 Billionen EUR angewachsen – bei deutlich schwächerer Regulierung als im klassischen Bankensektor.

Die Anzeichen für Stress mehren sich. Mehrere große Fonds haben zuletzt milliardenschwere Rücknahmen verzeichnet, die ESMA stuft den Markt als systematische Schwachstelle ein. Spezialisierte Distressed-Investoren positionieren sich bereits für Verwerfungen im Segment.

Für den europäischen Sekundärmarkt ist die Entwicklung relevant, weil Banken den Private-Credit-Sektor als Kreditgeber, Geschäftspartner und Dienstleister mitfinanzieren. Die tatsächliche Vernetzung ist weitgehend intransparent. Zum klassischen NPL-Aufbau aus CRE und KMU könnte sich eine neue Risikoquelle eröffnen.

Einordnung

Der NPL-Aufbau in Deutschland ist kein vorübergehendes Phänomen. Die europäische NPL-Infrastruktur – aufgebaut in den Krisenjahren – steht vor einer erneuten Belastungsprobe. Pandemie, Ukrainekrieg, Inflation und Zinswende haben über Jahre kumuliert gewirkt. In Verbindung mit der anhaltenden Rezession und einer tiefgreifenden Industriekrise hat sich die Kreditqualität in Deutschland strukturell verschlechtert – konzentriert auf CRE und KMU-Kredite. Der Iran-Konflikt dürfte dieses Szenario weiter verschärfen.

Daten und Quellen

npldata.eu | Die BKS-Plattform befindet sich im Aufbau. Über Feedback und Anregungen freuen wir uns.

Quelle der Rohdaten: EBA Risk Dashboard Q4 2025