BaFin-Risikobericht 2026: Kreditrisiken und Gewerbeimmobilien bleiben im Fokus

Die BaFin hat ihren Risikobericht 2026 vorgelegt. Für Banken und Kreditservicer sind vor allem drei Bereiche relevant.

Die BaFin hat ihren Risikobericht 2026 vorgelegt. Für Banken und Kreditservicer sind vor allem drei Bereiche relevant.

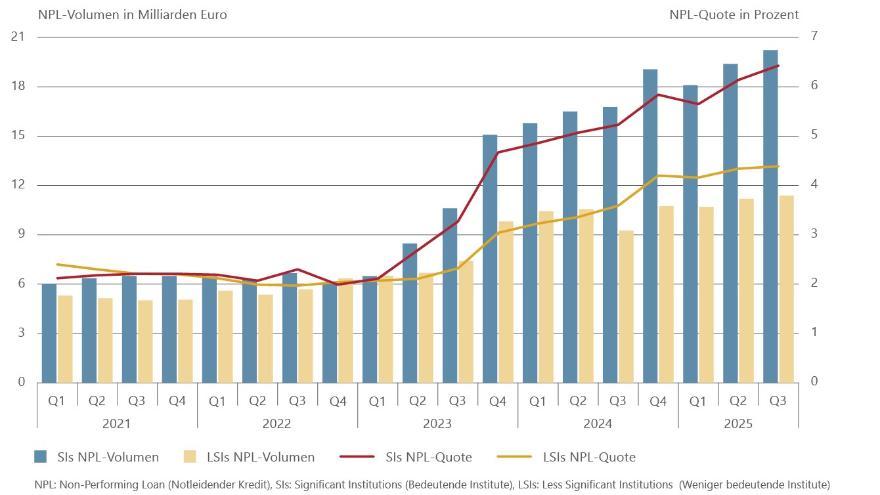

Die jüngsten Daten der Europäischen Bankenaufsichtsbehörde für das erste Quartal 2025 zeichnen auf den

Berlin, 02. Juni 2025 – Der Markt für notleidende Kredite (Non-performing Loans, kurz NPLs)

Die BaFin informiert heute über Änderungen im Kreditzweitmarktgesetz (KrZwMG), das am 30. Dezember 2023

Zum Fragebogen Ihre Beiträge helfen dabei, eine zuverlässige Beurteilung der gegenwärtigen Risikosituation zu gewährleisten.

Bundesvereinigung Kreditankauf und Servicing e.V.

© 2024 Bundesvereinigung Kreditankauf und Servicing e. V.